最初は青色申告特別控除です。これについてはご承知のように青色申告者に適用される特典の1つであり、10万円または65万円が不動産所得の金額から控除されます(不動産所得の金額がこれらの額より少ない場合には、その額が限度となる)。

このうち65万円控除を受けるためには下記の適用要件をすべて満たす必要があります。

|

<65万円控除を受けるための適用要件> |

| ① |

不動産の貸付が事業的規模(原則として5棟10室以上)で行なわれていること

|

| ② |

正規の簿記の原則(一般的には複式簿記)により記帳していること

|

| ③ |

損益計算書と共に貸借対照表を確定申告書に添付し、その適用を受ける金額を記載して、確定申告期限内に提出すること

|

④

※ |

現金主義の所得計算の特例を受けていないこと

「現金主義の所得計算の特例」とは現金の入出金があったときに記帳する方法です。発生主義(権利・義務が発生したときに記帳するやり方)が原則ですが、前々年の所得金額が300万円以下(事業専従者給与の額を控除する前の金額)であれば、この特例を選択できます。 |

| |

5棟10室! 5棟10室!

|

| 2. 共有の場合に青色申告特別控除を最大限に活用するポイント |

<共有の場合:5棟10室の判定方法>

所有している不動産が5棟10室以上、つまり1戸建ての貸家であれば5棟以上、アパートの場合は10室以上であれば65万円を控除できるわけですが、もし共有の場合はどのように判定することになるのでしょうか?

例えば、10室あるアパートのうち、夫が10分の6の持分を所有し、妻が残りの10分の4の持分を所有している場合、夫婦それぞれが所有する部屋の数は何室にカウントされるのかということです。

常識的に考えると、夫は6室(10室×6/10)、妻は4室(10室×4/10)になりそうですが、税務の取り扱いでは持分を掛けるということはしません。

つまり、夫も妻もそれぞれ10室を所有していると考えるのです。

したがって、夫婦それぞれが65万円控除の要件を満たすことになり、自分の課税所得から65万円を控除できるということになります。

もし、共有者が3人であればトータルで195万円(65万円×3人)、4人であれば260万円(65万円×4人)になります。

|

青色事業専従者給与 青色事業専従者給与

|

| 1. 青色事業専従者給与とは? |

青色申告の特典の1つに青色事業専従者給与があります。

これについては既にご存じだと思いますが、青色申告者と生計を同一にしている配偶者やその他の親族(親とか子供)のうち、年齢が15歳以上で、その青色申告者の事業に専ら従事している人に支払った給与は労務の対価として適正な金額であれば必要経費として認められるというものです。

ただし、事業専従者として給与の支払を受ける人は、控除対象配偶者や扶養親族から外されますので、ご注意下さい。

例えば、サラリーマンのご主人が副業としてアパマンを経営している場合、奥さんに専従者給与を支払ったら、ご主人の控除対象配偶者からはずされることになるということです。

つまり、ご主人の所得から配偶者控除の額を差し引くことができなくなるということですから、事前にシッカリと損得計算をしておかなければなりません。

|

| 2. 適用要件 |

このように青色申告者の特典として青色事業専従者給与というものが認められているのですが、適用に当たっては以下のようないくつかの要件を満たす必要がありますので、ご注意下さい。

| ① |

青色事業専従者に支払われた給与であること

「青色事業専従者」とは、次の要件のいずれにも該当する人です。

イ.青色申告者と生計を同一にしている配偶者その他の親族であること

ロ.その年の12月31日現在で年齢が15歳以上であること

ハ.その年を通じて6ヵ月を超える期間(一定の場合には事業に従事することができる期間の2分の1を超える期間)、その青色申告者の営む事業に専ら従事していること |

| ② |

「青色事業専従者給与に関する届出書」を所轄税務署に提出している こと

※提出期限

青色事業専従者給与を支払う年の3月15日(その年の1月16日以後、新たに事業を開始した場合や新たに専従者がいることとなった場合には、その開始した日や専従者がいることとなった日から2ヵ月以内)までです。 |

| ③ |

届出書に記載されている金額の範囲内で支払われたものであること(実際に支払う必要あり)

|

④

|

労務の対価として相当であると認められる金額であること |

⑤

|

不動産の貸付が事業的規模(原則として5棟10室以上)で行なわれていること

|

|

白色事業専従者控除 白色事業専従者控除 |

| 1. 白色事業専従者控除とは? |

白色申告の場合であっても一定の要件を満たしていれば白色事業専従者控除として所定の額を不動産所得から控除することができます。

この白色事業専従者控除の場合は青色事業専従者給与の場合と異なり、実際に支給するか否かは問われません。

確定申告書の所定の記載欄に必要事項を記入するだけでOKです。

つまり配偶者控除とか扶養控除と同じ位置づけなのです。

給与ではなく、控除となっているのはそういう理由です。

ただし、この特例を受ける場合は青色事業専従者給与の場合と同様、控除対象配偶者や扶養親族から外されますので、ご注意下さい。

|

| 2. 適用要件 |

上述しましたように、この特例を受けるためには以下のようないくつかの適用要件を満たす必要があります。

| ① |

事業専従者に該当していること

「事業専従者」とは、次の要件のいずれにも該当する人です。

イ.白色申告者と生計を同一にしている配偶者その他の親族であること

ロ.その年の12月31日現在で年齢が15歳以上であること

ハ.その年を通じて6ヵ月を超える期間、その白色申告者の営む事業に専ら従事していること |

| ② |

不動産の貸付が事業的規模(原則として5棟10室以上)で行なわれていること

|

5棟10室以上 5棟10室以上

|

|

| 3. 専従者控除の額 |

ところで、この白色事業専従者控除は青色事業専従者給与と異なり、金額を勝手に決めるということはできません。

次のいずれか低いほうの額に自動的に決まりますので、ご注意下さい。

86万円(配偶者の場合)

または50万円(その他の親族) |

この控除をする前の不動産所得

÷ (事業専従者の数+1) |

|

| 4. 共有の場合の注意点 |

以上で白色事業専従者控除の概要はお分かりいただけたと思いますが、共有の場合に2点ほどご注意いただきたいことがあります。

まず1つ目は、兄弟で12室のアパートを2分の1ずつの共有にしており、その管理を母親に任せている場合、兄弟の双方で事業専従者控除を適用できるのか否かということです。

これについては「できない」というのが結論です。

その理由は「その白色申告者の営む事業に専ら従事していること」という要件を満たさないことになるからというものです。

まったく同じ物件を管理するわけですから実質的に考えれば問題ないような気がしますが、言葉尻を捉えてできないということにしているようです。

税務というのは本来実質的に考えることになっているのですが(実質課税の原則)、こういった点は形式主義がまかり通っているようです。

2つ目は、母親と子供でアパートを共有し、その管理を母親に任せている場合、この母親は子供の事業専従者になることができるのか否かということです。

これについても残念ながら「できない」というのが答えです。

自ら共有持分を有する人は、他の共有持分者の事業に専ら従事したことにならないからという理由です。

不動産を所有していることと労働の提供とはまったく異なると思うのですが、「できないものはできない、文句を言うな!」ということのようです。お上には逆らえません。 |

家族に対する給与の支払 家族に対する給与の支払 |

他でご説明しておりますが、青色事業専従者給与とか白色事業専従者控除が適用できるのは支給対象者が「生計を同一にしている配偶者その他の親族」に限られています。

ところが母親とか兄弟の場合、生計を別にしているケースは意外と多いものです。

したがって、もし不動産管理等の仕事をこれらの家族にやってもらう場合にはどうすれば良いのでしょうか?

これについてはそれほど難しくありません。

損益計算書の必要経費の欄に「給料賃金」という項目がありますが、そこに計上すれば良いのです。

|

「給料賃金」と・・・ 「給料賃金」と・・・ |

純損失の繰越し 純損失の繰越し |

| 1. 純損失の繰越控除とは? |

不動産所得が赤字(損失)になった場合、他の所得(給与所得、事業所得等)と損益通算できますが、損益通算してもなお控除しきれない部分のことを「純損失」と言います。

この純損失の金額については一定の条件の下に翌年以降3年間まで繰り越し、その時点の黒字の所得(給与所得、不動産所得、事業所得等)から控除することができます。このことを「純損失の繰越控除」と言います。

| <適用要件> |

| ① |

純損失の生じた年分について、青色申告用の損失申告書等を確定申告書の提出期限内に提出していること |

| ② |

その後の年分において連続して確定申告書を提出していること(その後の年分については青色申告でなくてもOK。

例えば、その後の年分について給与所得しかなく青色申告者でなくなった場合でも、連続して確定申告書を提出していれば適用を受けられるということです)

|

|

| 2. 繰越控除の具体例 |

以上で純損失の繰越控除の概略はご理解いただけたと思いますが、より正確を期すため、具体例を挙げてご説明いたします。

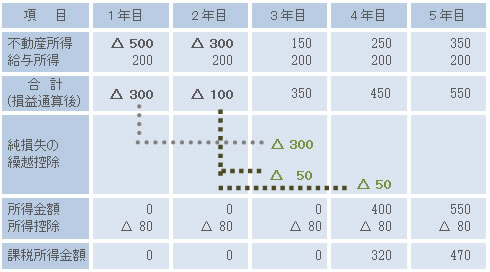

次の表「純損失の繰越控除の仕組み」は5年間の課税所得金額の計算過程を一覧表示にしたものです。

<純損失の繰越控除の仕組み>(単位:万円)

|

この計算例では不動産所得の赤字(損失)が1年目に500万円、2年目に300万円発生しておりますが、給与所得が200万円ありますので、まず不動産所得の赤字と給与所得の黒字を損益通算します。

その結果、損益通算後の赤字の額(純損失の額)は1年目が300万円、2年目が100万円になります。

白色申告の場合には、これらの額から所得控除の額を差し引いた額(課税所得金額)に対してストレートに課税されるわけです。

ところが青色申告の場合には純損失の額が翌年以降3年間まで繰り越され、それぞれの年度の黒字の所得から控除されるというわけです。

したがって、本来であれば1年目の赤字の額300万円は2年目に繰り越され、その時点の黒字の所得から控除されるのですが、2年目はそもそも赤字ですから、そのまま3年目に繰り越されます。そして、3年目の黒字の所得350万円から控除されるというわけです。

次に、2年目の赤字の額100万円のうち50万円は3年目の残りの額50万円(350万円-300万円)から控除され、控除し切れなかった50万円は4年目の所得450万円から控除されることになります。

このように純損失の額は古いものから順番に控除していく仕組みになっています。

任意の年度の所得から控除することはできませんので、ご注意下さい。

以上で純損失の繰越控除の仕組みについてはだいたいご理解いただけたと思いますが、それでは実務上、どのようなケースでこの特例が役に立っているのでしょうか?

いくらメリットの多い特典だとしても実際に使う機会がないのであればまったく意味が無いからです。そこで今までに経験した中から2つほど具体例を挙げてご説明いたします。

|

| 3. 実務上、どのようなケースで有用なのか? |

以上で純損失の繰越控除の仕組みについてはだいたいご理解いただけたと思いますが、それでは実務上、どのようなケースでこの特例が役に立っているのでしょうか?

いくらメリットの多い特典だとしても実際に使う機会がないのであればまったく意味が無いからです。

そこで今までに経験した中から2つほど具体例を挙げてご説明いたします。

| ①5アパマンを建て替えるケース |

| |

アパマンを建て替える場合には通常かなりの経費が発生します。

例えば、立退料、建物の解体費等です。

これらは当然ながら一時に経費算入できますが、建て替えるときは家賃収入がほとんどありませんので、白色申告のままでは赤字の額は切り捨てられてしまいます。

ところが青色申告にしておけば、この特例を使って次年度以降の不動産所得等から控除できるというわけです(「⑦資産損失の必要経費算入」参照)。

|

②5突発的に発生する所得と損益通算するケース

|

| |

この純損失の繰越控除により繰り越されてきた純損失は様々な所得から控除されます。

例えば、生命保険が満期になった場合の所得は一時所得になりますが、この所得とも通算できるのです。

このように突発的に様々な所得が発生することはよくありますで、折角のチャンスを無に帰することがないよう是非青色申告にしておいて下さい。

|

<青色申告承認申請書の提出期限>

|

青色申告書による申告をしようとする年の3月15日まで(その年の1月16日以後、新たに不動産の貸付をした場合には、その事業開始等の日から2ヵ月以内)に青色申告承認申請書を所轄税務署に提出する必要があります。

なお、青色申告の承認を受けていた被相続人の事業を相続により承継した場合は、相続開始を知った日(死亡の日)の時期に応じて、それぞれ次の日が提出期限となります。

|

| 死亡の日 |

→ |

その年の

1/1~8/31 |

|

その年の

9/1~10/31 |

|

その年の

11/1~12/31 |

| |

|

↓ |

|

↓ |

|

↓ |

| 提出期限 |

→ |

死亡の日から

4ヵ月以内 |

|

その年の

12/31まで |

|

翌年の

2/15まで |

|

純損失の繰戻し 純損失の繰戻し |

| 1. 純損失の繰戻しとは? |

青色申告者については上述したとおり、その年に生じた純損失の金額を翌年以降3年間まで繰り越して控除するという方法以外に、その純損失の額を前年分の所得金額から控除したところで税額計算し直し、その差額を還付請求することもできます。これを「純損失の繰戻し」と言います。

| <適用要件> |

| ① |

純損失の生じた年分について、青色申告用の損失申告書等を確定申告書の提出期限内に提出すると共に還付請求書を提出すること

|

| ② |

前年分について青色申告書を提出していること

|

|

| 2. 実務上、どのようなケースで有用なのか? |

このように純損失の額を前年度に繰戻して既に納税した税金につき還付請求することもできますので、アパマンを建て替えることにより多額の損失が生じた場合で、かつ前年度に多額の税金を納めている場合には、この特例を使って還付請求したほうが良いでしょう。

なお、一部繰戻さなかった場合には、繰戻さなかった額については純損失の繰越控除を使って翌年以降に繰り越すこともできます。

|

資産損失の必要経費算入 資産損失の必要経費算入 |

アパマンを建て替える場合には解体費(取壊し費用)とか立退料といった費用が発生しますし、また未償却残高があれば、その償却をする必要があります。

このうち解体費(取壊し費用)は債務が確定した日(請求書に記載の日など) の属する年度、立退料は現実に支払った日の属する年度の必要経費に算入しますが、未償却残高はいつの時点で償却すればいいでしょうか?

これについては「取壊しにより、その資産本来の機能を果たし得ないこととなったことが客観的に認識できる状態になった時」ということになっています。

若干回りくどい表現ですが、要するに取壊しに着手し、決算時点(個人は12月31日)で、ある程度解体が進んでいれば、その時点で償却できるということです。

ところで、この資産損失の必要経費算入(建物の未償却残高の一括償却)については、所有している建物が事業的規模に達していない場合には不動産所得の額までしか経費算入できないことになっています。

つまり他の所得と損益通算できないのです。

これについては間違えやすいので、具体例を挙げてご説明いたします。

以下の事例は古いアパートを解体して、新しいアパートに建て替えるというケースです。

なお、複雑になりますので、当該アパート以外には物件を所有していないものとします。

|

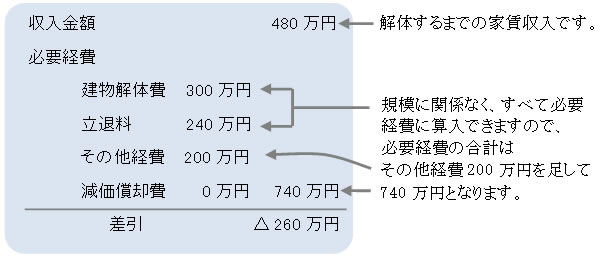

<具体例>

そこで、収入金額から必要経費を差し引きますと260万円の赤字となりますが、この額が減価償却費を差し引く前の不動産所得というわけです。

以上を前提として、それでは資産損失の必要経費算入額(償却限度額)はいくらになるでしょうか?(建物の未償却残高は250万円とします)。

|

| ① |

取り壊したアパートが事業的規模に該当するケース

償却前の所得がマイナスであろうとまったく関係ありません。

未償却残高250万円は全額を償却できます。

したがって償却後の不動産所得はマイナス510万円となりますが、もし他に所得があれば、その所得と損益通算できますし、青色申告者であれば翌期以降3年間まで繰り越すことが可能です。 |

| ② |

取り壊したアパートが事業的規模に満たないケース

償却前の所得がマイナスになっていますので償却は一切できません。

未償却残高250万円は全額切捨てとなります(相手科目は事業主貸)。ただし、マイナスの所得260万円については、もし他に所得があれば、その所得と損益通算できますし、青色申告者であれば翌期以降3年間まで繰り越すことが可能です。 |

| ③ |

法人で新規に自動車を購入するケース |

|

なお、以上は個人の場合を前提としておりますが、法人の場合には、そもそも所得を分けませんので事業的規模であるか否かにかかわらず、常に全額を償却できます。

いずれにしてもアパマンを建て替えるケースでは通常かなりの経費がかかり、その結果、大幅な赤字になる場合が多いのですが、赤字というのは節税のチャンスでもあるのです。

アパマンを建て替えるというと、建物のプランばかり気になって、税務のことが疎かになってしまいがちですが、このような折角のチャンスをみすみす見逃す手はありません。

そこで、できれば計画の段階から資産税に詳しい会計事務所に依頼して万全を期すようにして下さい。

少しのコストをケチろうとしたばかりに大損するということはよくあることです。 |

未払金等の計上 未払金等の計上 |

| 1. 未払金等は決算時点でドンドン計上しよう! |

通常の月ではほとんどの場合、現金ベースで記帳します。現金ベースとは要するに現金で支払った時とか、自分の預金口座から相手の口座に振込んだ時、あるいは預金口座から自動的に引き落された時に記帳する方法です。

このように通常月では実際に支払うまで費用計上しないのが普通なので、月末においてまだ支払っていない請求分については記帳(入力)していないハズです。

そこで月末までに請求書が来ているもの(正確には債務が確定しているもの)についてはキッチリと未払金を計上すべきです。

税務上は未払金を計上していないからといって特に文句は言われませんが、計上すればそれだけ課税所得が減り、トクだからです。

|

| 2. 固定資産税の未払金を計上する |

固定資産税(都市計画税を含む)は毎年1月1日現在の土地・建物の所有者に対して課税される市町村民税です。

ところで、この固定資産税は原則として年4回(ex.5月、7月、12月、翌年2月)に分割して納税することになっております(例外あり)が、会計処理は下記の3つの方法から適当なものを選択することができます。

ただし、いったん採用した方法は原則として毎期継続する必要がありますので、ご注意下さい。

以下、具体例を挙げて解説しておきます。

<具体例>賦課決定日(納税通知書の日付)R2年5月1日、個人

| 納 期 |

R2年5/1~31

|

R2年7/1~31

|

R2年12/1~25

|

R3年2/1~28

|

| 納付税額 |

358,200円

|

345,000円

|

345,000円

|

345,000円

|

|

実際に納付した年度の経費として処理する方法

R2年度:358,200円+345,000円+345,000円 = 1,048,200円

R3年度:345,000円

|

|

納期の開始日が属する年度の経費として処理する方法

R2年度:358,200円+345,000円+345,000円 = 1,048,200円

R3年度:345,000円

この場合は結果的に第1法と同じになりますが、この方法では各納期の開始日に未払金を計上することになります。

このように、第2の方法はその都度、未払金を計上しなければならないため、あまり実用的ではありません。

|

|

賦課決定のあった日が属する年度の経費として処理する方法

R2年度:358,200円+345,000円+345,000円+345,000円= 1,393,200円

|

このように個人の場合には第3法を採用することにより第4期分の固定資産税まで必要経費に算入することができます。

なお、実務上は決算において第4期分の固定資産税につき未払金を計上するだけで OK です。

つまり第1期分から第3期分についてはわざわざ未払金を計上しないで、実際に支払った日に経費に算入すれば良いということです。

|

| 3. 消費税につき未払金を計上する |

消費税は支払った時点で経費に算入できますが、決算時点で未払金を計上した場合、必要経費に算入できるのでしょうか?

例えば、決算において次のような仕訳をした場合、租税公課は必要経費に算入できるのか否かということです。

| ――――――――――――――――――――――――――――――― |

| (借方) 租税公課 100,000 / (貸方) 未払消費税等 100,000 |

| ――――――――――――――――――――――――――――――― |

これについては必要経費に算入できるというのが正解です。

もちろん実際に支払った時点で経費算入することもできますが、未払金を計上することによって前倒しできるというわけです。

この点、事業税とは異なります。

事業税というのは実際に支払った時点で経費に算入できますが、未払金を計上しても必要経費としては認められないのです。

あくまで支払わなければなりません。

ところで以上の説明は消費税の経理処理で税込み経理を採用した場合です。

税抜き経理の場合にはそもそも租税公課という科目は発生しません。

ただし、実際の申告納税額と仮払消費税等あるいは仮受消費税等との差額について雑損失とか雑収入という科目を使用することはあります。

|

|