| |

|||||||||||||||||||||||

次の表をご覧下さい。これは「少額資産の必要経費算入」に関するものを一覧表示したものです。 以下、順番にご説明いたします。

まず1単位当たり10万円未満の欄をご覧下さい。 右側の会計処理方法を見ますと、「一括経費算入」となっています。つまり、取得時点で一時に経費に算入できるということです。 ところで、個人については「強制」、法人については「任意」ということになっておりますが、税務上、このように個人と法人で異なった取扱いになっているということはよくあります。 個人の場合には超過累進課税方式を採用しておりますので、いつの年度の経費として処理するかによって税額がかなり違ってきます。 したがって、個人の場合には選択の余地がない「強制」ということが意外と多いのです。 次は1単位当たり20万円未満のケースです。「3年間で1/3ずつ経費算入」となっています。この場合、期の途中で取得した場合であっても単純に1年目から1/3を経費に算入します。 10万円未満という、それほど重要でないものの会計処理について厳格な処理を要求したのでは本末転倒になってしまうからです。 なお、個人の場合、上記の1単位当たり10万円未満のものが強制適用になっている関係上、この「3年間で1/3ずつ経費算入」という会計処理が適用できるのは、1単位当たり10万円以上、20万円未満のものだけということになります。 そして最後が1単位当たり30万円未満のケース。 右側を見ますと「300万円まで一括経費算入」となっていますが、要するに1年間の合計額が300万円までは一括で損金に算入できるということです。 ただし、個人の場合は1単位当たり10万円以上、30万円未満のものだけが対象となります。 また、個人、法人とも青色申告者のみが対象です。白色申告者は適用できませんので、ご注意下さい。 なお、(注1)に書いておりますように、金額の判定は採用している経理処理方式によって異なります。 つまり 税込み経理方式を採用している場合には 税込み金額 で判定し、 税抜き経理方式を採用している場合には 税抜き金額 で判定します。 なお、免税事業者の場合はもともと税込み経理方式しか採用できません。また、注②に書いておりますように、共有で取得した場合には共有持分を掛けた額で1単位当たりの取得価額を判断することになっています。特例は「お金のかかる節税」の範疇になります。 つまり実際にお金を支出する必要があるということですから、むやみやたらとお金を使うことがないよう、計画的にやっていく必要があります。 |

|||||||||||||||||||||||

| |

|||||||||||||||||||||||

「小規模企業共済制度」とは、個人事業主の方や会社経営者の方が事業を廃止したり役員を退職した場合などに、その後の生活に必要な資金をあらかじめ準備しておくための国の共済制度で、いわば「経営者の退職金制度」ということができます。 以下、この制度の内容について解説しておきます。

5棟10室以上であれば白色申告者でも加入できます。ただし、副業としてアパート経営を行なうサラリーマンの場合は、たとえ事業的規模の不動産を所有していても加入できません。 この制度はあくまで一般の企業に勤務していない独立経営者を対象としているからです。 なお、独立経営者であれば個人事業であろうと、会社形態であろうと、いずれでもOKです。

1,000円から70,000円(500円単位)の範囲内で任意に設定できます。 そして掛け金は全額が小規模企業共済等掛金控除として課税所得金額から控除されますので、掛け金を多くすればするほど課税所得金額はそれだけ少なくなります。 ただし、掛け金は実際に支払う必要がありますので、フトコロと相談の上、無理をしない範囲内に抑えるべきでしょう。

個人事業を止めた場合とか会社を解散した場合等、一定の共済事由が生じた場合には所定の共済金を受け取れますが、その受取り方法には大きく分けて2つの方法があります。 1つは全額を一括して受け取る方法であり、 もう1つは分割して受け取る方法です。 そして受取り方法によって税金の計算方法が異なりますが、いずれの場合も通常の給与所得等よりは優遇されております。 なお、加入の申込みは全国の金融機関、商工会議所、青色申告会等で取り扱っています。 給与所得よりは優遇!  |

|||||||||||||||||||||||

| |

|||||||||||||||||||||||

「国民年金基金」とは通常の国民年金に上乗せして加入するものです。この掛け金も社会保険料控除として課税所得から控除されます。 なお、加入限度額は月額68,000円ですから、年額では816,000円となります。加入資格は20歳以上59歳以下となっておりますので、ご注意下さい。 ところで、10年ほど前、税務署主催の確定申告無料相談会において、お年寄りのおばあさん(寡婦)の確定申告をお手伝いしたことがあります。 |

|||||||||||||||||||||||

| 無料相談会では次から次へと引っ切りなしにお客さんが相談に見えるため、通常はあまり記憶に残らないのですが、そのおばあさんのことだけは今だに鮮明に記憶しております。

ところで、このおばあさんは国民年金に加入されていなかったのです。収入といえば、4室ほどの貸店舗の家賃(4万円×4)だけです。なぜ国民年金に加入されなかったのかお伺いしたところ、その当時は掛け金なんて払う余裕がなかったとのことでした。 最近こそ、国民年金に加入していない人が増えているようですが、実際に年金を受給していない人がいるとは、その当時想像もしませんでした。 このおばあさんの場合、若干ではありますが家賃収入があるため、どうにか生活ができているのですが、もし貸店舗がなければどうするのだろうと考え込んでしまいます。 |

|

||||||||||||||||||||||

| ところで、以上は通常の国民年金の話ですが、国民年金の場合、1人当たり月額6.5万円程度しかもらえませんので、できれば国民年金基金にも加入すべきでしょう。 民間の個人年金の場合は多くが確定年金(有期)ですが、公的年金は原則として終身年金です。 最近、「年金、年金」と、マスコミは大騒ぎですが、この公的年金は高度成長時代にできたものです。 その当時は人口もかなり増えておりましたし、経済は絶好調でしたから掛け金は増える一方。 加えて、年金をもらう側は退職後数年でポックリあの世行きでしたから、今でいう「埋蔵金」は貯まる一方。 ところが今はすべてが逆転。人口は減る一方だし、経済は最悪。団塊世代が一斉に退職したので収支は真っ赤っ赤(まっかっか)。政治家はどうやってごまかそうか躍起です。 いずれにしても人間というのはいつまで生きるか分かりませんので、「生き続けるリスク」も考慮する必要があります。 公的年金、この先どうなるか分かりませんが、加入していてソンすることは多分ないと思います。 なおインターネットで「国民年金基金」と入力して検索すれば詳細な解説が見られますので、是非一度確認してみて下さい。 |

|||||||||||||||||||||||

| |

|||||||||||||||||||||||

アパマン経営をする場合には当然ながら火災保険には加入しますが、地震保険にも是非加入していただきたいと思います。 ご承知だと思いますが、通常の火災保険では |

|||||||||||||||||||||||

|

|||||||||||||||||||||||

| は、いずれも保障の対象となりません。 したがって、もし地震が起きればすべてアウトです。借金だけが残るというわけです。 地震が起きる可能性というのはそれほど高くはありませんが、日本が地震大国であることは事実です。「備えあれば憂いなし」。ある程度のコストはかかりますが、アパマン経営にとっては必要経費だと考えるべきです。 なお、ご注意いただきたいのは地震保険の契約金額は時価の半額が限度となるため、保険金だけで同じような建物を再築することは不可能です。 したがって、地震のリスクに備えるためには、地震保険に加入するだけでなく、アパマンの耐震性能を高めることも重要です。 ところで地震保険に加入できるのはマイホームとかアパマンといった居住用の物件に限定されています。 貸ビルとか貸店舗等の場合には加入できないことになっていますので、ご注意下さい。巨大なビルまで対象としていたら地震保険制度自体が維持できなくなる可能性があるからだと思われます。 |

|||||||||||||||||||||||

地震保険は万一のときに保険が確実に支払われるよう、政府のバックアップにより運営されています。 ただし、損害が膨大で制度自体が破綻を来たすことがないよう、1回の地震で支払われる保険金総額には限度が設けられています。 現在は5兆5,000億円ですが、常に見直されています。 | |||||||||||||||||||||||

| ところで、地震保険の加入限度額は建物の時価の50%までですが、この額が5,000万円を超える場合には5,000万円が限度だという人がいます。しかし、これは間違いです。

あくまで1所帯当たりでカウントします。したがって、10所帯のアパマンであれば5,000万円×10室と、建物の時価の50%とのいずれか少ない額が限度だということになります。 |

|||||||||||||||||||||||

代理店の人でもこの事を知らない人のほうが多いのです。どうなっているのでしょうか? 知らない(あるいは知っていても言わない)理由をあれこれ調べたり考えてみたのですが、結局分かりませんでした。 |

| |

|||||||||||||||||||||||

| 1. 不動産管理会社と不動産所有会社の主な相違点 | |||||||||||||||||||||||

不動産管理会社と不動産所有会社についてお話します。 不動産管理会社というのはかなり一般化しておりますので皆様方もよくご存じだと思いますが、不動産所有会社についてはまだまだポピュラーになっているとは言えません。 ところで不動産所有会社というのは文字通り不動産を所有する会社のことですが、実際上は次のようにいくつかのパターンに分かれます。 ●不動産所有会社の活用パターン

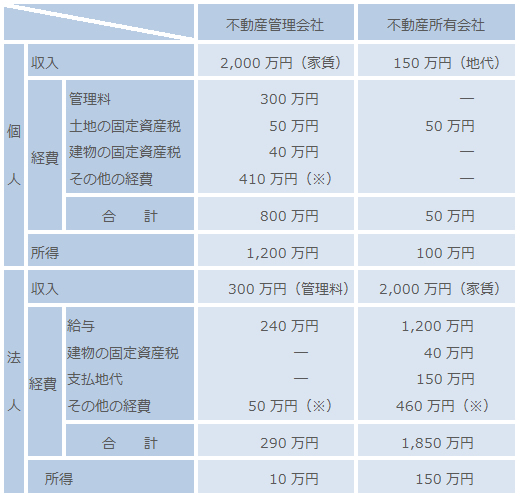

このように不動産所有会社といってもいくつかのパターンに分かれているのですが、ここでは既にアパート等を所有している方の税金をいかに安くするかの説明を中心としています。 そこで、「1.個人が所有している中古のアパマンを新規に設立した同族法人に売却するケース」のみに焦点を絞ってご説明いたします。 いずれにしても不動産管理会社と比較する形で説明したほうが分かりやすいと思いますので、両者の比較表を作成してみました。 次の表をご覧下さい。 <主な相違点> |

|||||||||||||||||||||||

ご覧いただければお分かりのように、両者はかなり異なります。 この中で特に注目していただきたいのは「税務調査での否認の可能性の大小」についてです。 不動産管理会社の場合は税務否認を受けるケースが意外と多いのですが、不動産所有会社の場合はそういったことはほとんどありません。 その理由は労働の対価性にあります。 不動産管理会社の場合は管理という労働の対価として管理料を授受するわけですが、税務署はこの管理料が高いということで適正管理料との差額を否認するケースが多々あるのです。 一方、不動産所有会社の場合は自分自身が不動産を所有するわけですから、そもそも労働という行為が存在しませんので否認のしようがないのです。 よく、家賃収入というのは不労所得であると言われますが、正にそういうことなのです。所有しているだけで収入が発生するわけであるから、税務署もお手上げ状態だということです。 |

|||||||||||||||||||||||

| 2. 所得分散効果の比較 | |||||||||||||||||||||||

このように税務調査での否認の可能性という観点からも不動産所有会社のほうが有利なのですが、所得分散効果の点からも不動産所有会社のほうに軍配が挙がります。 次の計算例をご覧下さい。 <計算の前提条件> ・ 管理料 : 2,000万円 (家賃収入)×15%=300万円 ・ 地 代 : 50万円 (土地の固定資産税)×3倍=150万円 ・ 建物の売買代金 : 帳簿価額を売買価格とし、一定年数で按分した額を法人が個人に支払うことになる。 (下記の計算例では複雑になるため無視しています) <計算結果> |

|||||||||||||||||||||||

| (※)不動産所有会社の「その他の経費460万円(法人)」は不動産管理会社の個人の「その他の経費410万円」と法人の「その他の経費50万円」との合計。 以下、簡単に解説しておきます。まず不動産管理会社とか不動産所有会社を設立する前の状況からご説明します。 法人を設立する前ということですから個人の所得だけとなりますが、これについては不動産管理会社の個人の所得欄をご覧下さい。 そこに記載されている所得は1,200万円となっていますが、これは管理料を控除した後の金額ですから、控除する前の所得は1,500万円ということになります。 これが法人を設立する前の所得です。 ところで比較的新しい物件の場合には減価償却費とか支払利息がありますが、この事例では古い物件を想定しておりますので償却も借入金の返済も終了しているという前提です。 つまり償却も借入金の返済も終了して不動産所得が多くなっている状態の個人オーナーが不動産管理会社あるいは不動産所有会社を設立したら、どれだけ所得が分散できるのかという事例です。 まず不動産管理会社ですが、管理料を300万円支払いますと、この個人オーナーの所得は1,200万円に減額されます。 一方、不動産管理会社のほうは個人からもらう管理料300万円が収入となり、そこから役員(個人オーナーとは別の家族)に対して給料を240万円、その他経費として50万円を支払ったとすると差引所得は10万円ということになります。 次に不動産所有会社ですが、建物を法人に売却しますので家賃収入2,000万円はすべて法人に帰属することになります。つまり個人から法人に移るということです。 一方、地代として固定資産税の3倍である150万円を法人が個人に支払いますので、それだけは個人の収入となります。 そして、土地の固定資産税50万円は個人が従来どおり支払いますので、個人の所得は差し引き100万円ということになるわけです。 一方の法人ですが、この事例では家賃収入2,000万円から役員(個人オーナーとは別の家族)に対して給料を1,200万円、建物の固定資産税として40万円、支払地代として150万円、 その他の経費として460万円を支払っていますので、差引150万円が法人の所得になります。 いかがですか? 不動産管理会社の場合は対策後でも個人オーナーの所得は1,200万円あるのですが、不動産所有会社の場合には100万円しか残っていません。 所得が移転する仕組みを理解していただくために極端な事例を設けたのですが、実際は個々のケースに応じて適宜判断します。 また、この事例では不動産所有会社のほうが節税面で圧倒的に有利なようになっていますが、実務上は管理会社のほうが良い場合もありますし、管理会社と所有会社の両方を設立する場合もあります。 要するに個々のケースに応じて適宜取捨選択することになるということです。 なお、不動産所有会社を設立すれば税務否認を受けずにかなりの所得分散を図ることが可能ですが、それはあくまで税務上問題なく行なわれたということを前提にしています。 建物の売買価格とか地代、あるいは役員給与等の設定を間違えますと、それほど効果がなかったり、思わぬ税金がかかったりする場合もあります。 つまり、これらの対策は病気であれば大手術するにも等しいので、実行する場合には必ず資産税に詳しい会計事務所に依頼するようにして下さい。 |

| |

|

| 1. アパマンを生前贈与したら、逆に増税になるのでは? | |

アパマンを贈与するというと、大抵の人は驚かれるのではないかと思われます。 その理由は 贈与税がベラボーにかかるので逆に増税になってしまうのではないか と考えるのが普通だからです。 贈与税の基礎控除額は110万円ポッチ。 したがって、もし贈与するアパマンが5,000万円だとしたら贈与税は少なくとも1,000万円はかかるだろうと考えても何ら不思議ではありません。 それにもかかわらずアパマンを贈与するという対策をあえて提示するということは何か上手いやり方があるに違いないと思われるかも知れませんが、それは全くの誤解というものです。 |

|

| 節税対策では奇をてらったものはほとんどが否認されています。 税務上、認められている範囲内で如何にうまく組み立てていくかということが対策を考えていく上で重要なのです。以下、私が日常的に比較的よくやっている方法について、具体例を挙げてご説明いたします。 |

|

| 2. 4~8戸といった比較的小規模で、かつ古い物件を贈与する | |

この方法の基本的スキームは「4~8戸といった比較的小規模で、かつ古い物件を贈与する」というものです。 小さい物件であり、かつ年数が経っていることが必要条件になります。 その理由はこれらの条件を満たす物件であれば、それほど贈与税はかからずに移転でき、その一方で不動産所得は意外に多くなっているので所得分散効果が高いという点がポイントなのです。 そんなことはないでしょう。 4~8戸といったって土地代は高いですよ!所得分散効果が高いという点がポイントなのです。 と反論されそうですが、それなら建物だけを贈与すれば良いのです。というのが私の答えです。 土地自体は収益にまったく貢献しません。 家賃というのは建物を利用することに対する対価ですから、土地を所有する必要はまったくありません。 もちろん、土地の所在場所が良ければ家賃も高くなりますが、別に土地を所有する必然性はまったくないのです。 土地は借りれば十分です。 借りるとすると地代をいくらにするかという問題が発生しま すが、親子間とか夫婦間の場合は通常タダにします。地代を授受すると税務上、ややこしくなるからです。 |

|

| 3. この方法が適していないケース | |

以上、ご説明しましたようにアパマンを生前贈与する方法は規模が比較的小さく、かつ年数がそれなりに経っている物件が適しているのですが、このことは逆に言えば、建物がデカイとか比較的新しい場合には対象から外すべきだということになります。 このような物件の場合には当然ながら建物の相続税評価額が高いので、贈与するに当たっての税負担が大きくなってしまうからです。 また、建物が新しい場合には借入金の返済が終了していないケースが多いのですが、そのような物件を借金付きで贈与しますと「負担付贈与」に該当し、多額の税金がかかってしまうケースがあります。 そこで、もしそのような物件しかない場合には贈与ではなく、次にご説明する売買を検討されたら良いかも知れません。 ところで、この対策を実行するには当然ながら贈与する相手(あるいは贈与したい相手)がいなければなりませんし、いたとしても贈与する人より所得が少ない人でなければ意味がないことは他の所得分散対策と同様です。 |

|

| 贈与する人より少ない所得 |

|

| 4. 売買する場合の注意点 | |

以上は個人間で建物を贈与する場合のポイントですが、贈与ではなく売買にするケースもあります。 贈与の場合には贈与する建物の固定資産税評価額が高くなると当然ながら贈与税も高くなってしまいます。 そこで、そのような場合には贈与ではなく売買でアパマンの所有権を移転するのです。 ところで売買の場合には購入代金を売主に支払う必要がありますが、アパマンの家賃収入を充当することにより通常は軽々と支払可能です(金額が大きい場合には長期分割にする)。 いずれにしても贈与とか売買で比較的小さい物件を相続人等に移転する方法はそれほど難しくありません。 それでいて、所得分散効果は比較的高いので、所得税が増えてきたと感じられたら是非一度はご検討下さい。 |

|

| |

||||||

アパマン経営をしておりますと、日常の管理とか新たな不動産物件の調査等でマイカーを使うことがあります。 これらの業務は不動産賃貸業そのものですから、当然ながら自動車に係る様々な費用を必要経費に算入することができます。 ただし、純粋に業務以外にも使用するわけですから、利用頻度等に応じて費用を按分する必要があります。 ところで、自動車に係る費用を必要経費に算入するといっても、具体的には次のような様々なケースに分かれます。 |

||||||

|

||||||

そして、これらのいずれの形態を取るかによって会計処理はまったく異なるわけですが、自動車に関する会計処理(仕訳処理)は最も難しいものの1つとされています。 そこで、ここでもご紹介しようと思ったのですが、これだけで相当なページを要することになりますので、いずれ載せたいと考えております。 |

| |

| 1. 短期前払費用とは? |

前払費用とは「一定の契約に基づき継続的に役務の提供を受けるために支出した費用にうち、12月31日(法人は事業年度末)において、まだ提供を受けていない役務に対応しているもの」です。 こういった前払費用は本来であればいったん資産に計上した上で、役務の提供を受けたときに経費に算入していくことになっています。 ところが、支払った日から1年以内に役務の提供を受けるものについては、重要性の観点から、期間対応による繰延経理をせずに、支払時点で必要経費に算入できることになっています。 これを短期前払費用と言っています。 ただし、次のような条件がありますので、実行に当たっては十分ご注意下さい。

以下、これらについて若干解説しておきます。 まず、等質・等量のサービスということですから、地代・家賃、保険料、支払利息、リース料等は該当しますが、会計事務所に対する顧問料とか雑誌の購読料等は除かれます。 <除かれる理由> ・顧問料:金額は同じだとしても仕事の内容が異なるからです。地代とか家賃のように時の経過と共に等質・等量で権利・義務が発生するものでなければなりません。 ・雑誌の購読料:サービスではなく物品の購入に該当するということで除かれるわけです。 次に毎期継続して同様の処理を行なう必要があるということですが、これは利益が出た時は一時に経費算入し、赤字の時は繰延経理するということは認められていないということです。 ご注意下さい。 そして最後に、収益と対応させる必要のない費用であることという条件があります。 これは借入金を預貯金や有価証券などに運用する場合のその借入金の支払利息のように、収益と対応させる必要があるものについては認められないということです。 もともとこのような規定はなかったのですが、バブル時代に証券会社等が大々的にお客様に奨めたため、突如として基本通達に歯止め措置の文章が追加されたのです。 |

|||||||

| 私もその当時、証券会社のシンクタンクに勤務しておりましたので、よく覚えております。 |

|||||||

| 2. 認められるケースと、認められないケース | |||||||

ところで、以上は短期前払費用の概要ですが、国税庁では認められるケースと認められないケースの具体例を回答事例という形で紹介しております。 回答事例というのは、ある納税者が国税庁に照会したときの正式な回答ということですが、ご参考のためにその一部を載せておきます。 いずれも3月決算の法人を前提にしております。

このうち、認められないものはどれでしょうか? ヒントは支払日にあります。 答えは事例3です。 この場合には1年間の家賃を2月に支払っていますが、短期前払費用に該当するためには少なくとも事例2のように3月下旬(21日~31日)に支払う必要があるようです。ご注意下さい。 |

|||||||

| 3. どのようなケースで利用できるのか? | |||||||

地代とか家賃を1年分前払いすれば経費として算入できるといっても、本来月払いのものを年払いにするというのも何となくソンする感じで現実的ではありません。 ただし、これはあくまで第三者間での話です。 身内同士では、月払いであろうが年払いであろうが特に関係ありません。 そこで、例えば、同族法人が個人から土地とか建物を借りている場合、1年間分を一括して支払うようにするのです(個人と法人は逆でも構いません)。 この場合、地代とか家賃を支払う法人は1年間分を必要経費に算入しますが、受け取る側の個人は前受収益として収入から除外しても OK なのです。 また、生命保険料を1年分前払いするというのはよくあります。 この場合には経費に算入できるだけでなく保険料が割引になるというメリットもあるからです。 これら以外にも様々な方法が考えられると思いますが、節税は経営者の義務でもあるということを肝に銘じ、シッカリ考え、かつ実行するようにして下さい。 |

|||||||