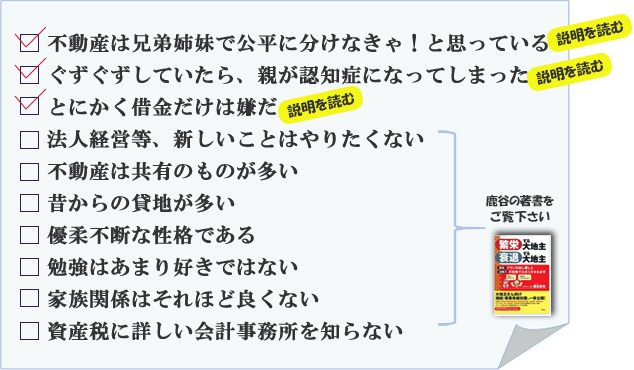

| アパート経営と相続 繁栄するか 衰退するか のチェックシート |

全部で10項目。 チェックの数が多ければ、アパート経営の衰退の度合いは増します。 |

上から3個の項目について解説します。

遺産分割というと、ほとんどの方は平等に分けることばかり強調します。 確かに普通のアパート経営者であれば基本的にそれでいいと思いますし、私の事務所でも家族構成とか各相続人の経済状況、資産内容等々によってはキッチリと分けることも少なからずあります。 ところが大規模なアパート経営の場合には全く違ったやり方で遺産分割するケースがほとんどです。 つまり後継者となる相続人がほとんどの不動産を相続し、他の相続人には金融資産であるとか自宅の敷地を渡す程度です。 あるいは不動産管理会社を設立して、そこの役員に就任してもらい給与を支給することでバランスを取るということもあります。 その理由について少し考えてみましょう。 もし相続において兄弟間で不動産を平等に分けたらどうなると思われますか? 恐らくほとんどのケースで、ご自分の思い思いの考えで行動すると思います。 |

||||||||||||||||||||

|

||||||||||||||||||||

|

例えば売却した資金で人生をエンジョイする人もいるでしょうし、そのまま保有し続ける人もいます。その時々の経済状況や人生に対する考え方の違いで様々な行動パターンに分かれるということです。 いずれにしても本家の所有する不動産は急激に減っていきます。 それでは特定の相続人にほとんどの不動産を相続させることにしたらどうでしょうか? 自分のものになったからといって、これ幸いと勝手に売却し無駄遣いしてしまうでしょうか? もちろん皆無とは言いませんが、ゼロに近いのではないかと思います。 人間というのは自分だけが得しようとはあまり考えないものですし、無駄遣いしようにも他の兄弟が許さないでしょう。 もし特定の承継人がほとんどの財産を相続したとしたら、むしろ減らさないように努力しようとします。 このように一見良さそうな公平な分割というものは巨額の財産も一瞬にして失くしてしまう危険性を孕んでいるということは忘れないで下さい。 戦後の日本民法では公平を旨として子供には原則として平等に遺産分割するよう定めています。 これについては私も基本的に賛成なのですが、大規模なアパート経営者の場合には一般企業と同じく事業承継という観点から別の見方をしています。 というのは先祖から代々受け継いで来た土地というものは多くの場合、できるだけ減らさないで次の世代にバトンタッチすることが期待されているからです。 |

||||||||||||||||||||

できるだけ減らさない できるだけ減らさない |

||||||||||||||||||||

|

それにもかかわらず今は公平に分配することが当然のような風潮にありますので、こうした考え方を他の相続人に納得してもらうことが大変難しくなっています。 なお、土地というものは私有財産が認められているからといって全く個人の自由にしていいというわけではありません。 草ボウボウでは美観的にも好ましくないですし害虫が発生する可能性もあります。 建物にしても空き家のまま放置していることは火災とか犯罪の可能性を高めますし、土地と同様、美観上も大いに問題です。 最近、農地の耕作放棄地が増えていますが、このようなことは望ましいことではありません。 農地所有者としての当然の義務を果たさないのなら何らかのペナルティーを科すべきではないかと思います。 |

||||||||||||||||||||

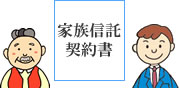

| ところで、もし本人が認知症になり正常な判断能力が失われたら、その瞬間から法律上も税務上も一切の対策を講ずることができなくなります。 例えば相続税対策として駐車場になっている土地にアパートを建てようと考えていたとしても、認知症になったら基本的に何もできなくなります。 もし相続人が本人に代わって工事請負契約書にサインしてもそれは本人の行為としては認められません。 あくまで相続人が施主としてサインしたことになるのです。 つまり税務上は相続人が親の土地を借りてアパートを建てたという取り扱いになってしまうということです。これでは相続税対策にはなりません。 | ||||||||||||||||||||

親の土地を借りて 親の土地を借りて |

||||||||||||||||||||

そうしたことから相続税がかなりかかる場合で、まだやり残していることがあるのであれば、何はさておき不動産経営に関する諸々の業務を後継者に委託する家族信託契約書を交わされることをお勧めいたします。 | ||||||||||||||||||||

何をさておき! 何をさておき! |

||||||||||||||||||||

認知症になってしまったら家族信託の契約自体できなくなってしまうからです。 |

||||||||||||||||||||

| |

||||||||||||||||||||

|

家族信託とは要するに家族の誰かに自分の所有している財産を信じて託することです。 例えばアパートを経営している父親が管理を息子さんに委託するとか、所有している土地の有効活用に関する一切をお子さんに委託するといったことです。 もちろん、これら以外にも法に触れないことであれば基本的に何でも委託できますが、家族に委託するという点がミソです。 家族といっても身内で設立した株式会社や一般社団法人などの法人でもOKです。 そして家族信託の場合には受託者が行なった行為が委託者である本人の行為として法律上認められるのです。 |

||||||||||||||||||||

| |

||||||||||||||||||||

|

家族信託を実施する場合にはいくつかの業界が関係してきますが、現時点ではまだまだ試行錯誤の状況にありますので様々な課題・問題点があるのも事実です。 そこで、そうした点についても包み隠さず、できるだけ分かりやすく紹介しておきたいと思います。 なお、ここでは家族信託そのものを設定する段階と、土地活用としてアパートを建設・運営する段階に分けて解説しておきます。

このように家族信託に関しては、どの業界もまだまだ試行錯誤の状態ですが、家族信託をやらずに認知症になってしまったら、それこそ一貫の終わりです。何の対策もできずに相続を迎えてしまうことになります。 もちろん相続税がそれほどかからないのなら心配に及びませんが、大地主の場合には通常、莫大な額の相続税が待っているのです。 相続税の大変さについては次章で詳細に解説しておりますが、相続税の納税でかなりの不動産を無くしたとしたらそれこそ先祖に申し訳が立たないことになってしまいます。 したがって今まであまり対策という対策をやってこなかった方は、取りあえず家族信託を結んでおき承継人がいつでも対策を実行に移せるように準備しておかれることをお勧めいたします。 ところで認知症になった場合の対策として成年後見制度がありますが、これだと後見人は現状を維持するためだけの財産管理しかできません。 例えばアパートの管理はできるが、アパートを建てるとか収益不動産を購入するといったことは一切できないのです。 一方で成年後見人の場合には財産管理以外に身上監護もできますが、家族信託の場合には権限が財産管理に限定されていますので実務上は両方の制度を併用することが多いです。 | ||||||||||||||||||||

<家族信託と成年後見制度との違い>

| ||||||||||||||||||||

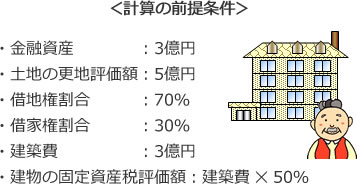

| 皆様方は、「自己資金で建てようが借金して建てようが相続税の節税効果は同じです。」というフレーズを聞かれたことはないでしょうか? 確かに自己資金で建てようが借金して建てようが対策後の相続評価額は同じです。 例えば金融資産を3億円所有している大地主さんがいたとします。 この3億円を使ってマンションを建てた場合と借金してマンションを建てた場合のそれぞれの純資産の額は次のようになります。 | ||||||||||||||||||||

|

||||||||||||||||||||

| <自己資金で建てた場合と借金して建てた場合の比較> (単位:千円) ※計算過程は省略。 | ||||||||||||||||||||

いずれも純資産は5億円です。 建設前は8億円ですから3億円ほど評価が下がっていますが、これではまだかなりの相続税がかかります。 そこでもう少し規模を大きくしてみましょう。 仮に建築費を10億円としてみます。 自己資金が3億円しかないので当然ながら不足分は借金する必要がありますが、一部自己資金で建てようと全額借金して建てようと節税効果は同じなので、ここでは全額借金して建てたと仮定します。 次をご覧下さい。

3億円のケースと比較すると建物と借入金の額が違っています。 3億円の場合の建物評価額は1億500万円ですが、こちらは3億5,000万円となっています。 そして全額借金するので借入金は10億円となります。その結果、資産から負債を差し引いた純資産の額は4,500万円まで下がりました。 この額から基礎控除額を差し引くわけですが、例えば相続人を3名としますと4,800万円(3,000万円+600万円✕3人)になりますので相続税はかかりません。 |

||||||||||||||||||||

|

||||||||||||||||||||

|

いかがでしょうか。

この事例のように相続税をウンと安くしようとするとどうしても借金せざるを得ないのです。 もちろん以上は議論を分かりやすくするために非常に単純化しています。 実務では当然ながらもっと複雑になります。 物件数も多くなりますし収支もキッチリとシミュレーションする必要がありますが、基本的な考え方はそれほど変わりません。 私は今まで数多くの相続対策の提案をしてきましたが、この借金という恐怖から対策を実行できずに終わったケースを何度も経験してきました。 一方で果敢にリスクを取って財産を減らすどころか逆にドンドンと増やしているオーナーもたくさんいます。 所有している不動産の内容によっては必ずしも借金することをお勧めするわけではありませんが、どう考えても問題ないと思っても躊躇してしまう方がいらっしゃいます。 |

||||||||||||||||||||

|

||||||||||||||||||||

|

そういう方は残念ながら少しずつ「衰退する大地主」の仲間入りをすることになります。 借金をしなければ後は莫大な額の相続税が待っているのです。そして見返りがない分、相続税のほうが実は大変なのです。 「前門の虎、後門の狼」ではありませんが、大地主であり続けるためにはこうした試練を乗り越えなければならないということです。 だからといって借金を強制するものではありません。借金することで生きている気がしなくなる方も現実にはいらっしゃるからです。 |

||||||||||||||||||||

「家賃が減り、税金が上がっていく」ことについて 「家賃が減り、税金が上がっていく」ことについて

|

||||

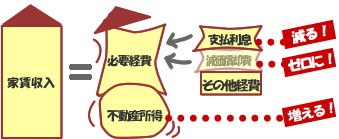

| アパート経営者の皆様、ご存知ですか? 家賃収入が減っても税金は徐々に上がっていきます。 それは「必要経費が減り」、「不動産所得が増えていく」からです。 減っていく必要経費」・・・その代表的なものは2つ。 |

||||

|

||||

| 「増えていく不動産所得」 不思議に思われるかも知れませんが、家賃が下がっても不動産所得というのはその構造上増えていく運命にあり、当然ながら所得税とか法人税が増えていきます。 また、建築当初から多額の所得が発生するケースもあります。 それでも家賃がドンドン上がっていれば税金が増えても、それ以上に収入が増えるので手取収入が減ることはほとんどないのですが、家賃の上昇があまり期待できなければ手取収入が減っていくのです。 したがって、当初から、あるいは、ある時点から不動産所得を減額する対策を実行しなければなりません。 以前であれば賃貸物件を新たに建設したり、投資用のマンションを購入することで対応していたのですが、現在ではこれらの対策は効果が無くなりました。 その理由は建物本体につき定率法が認められなくなったからです。それにもかかわらず、新聞広告等では投資用マンションを購入すれば節税できるような表現が見受けられますが、これは明らかに間違いです(1年目だけは各種の経費が発生しますので節税になるケースもありますが、投資判断の材料からは除外すべきです)。 賃貸物件の建設とか投資用マンションの購入というのは所得税等の節税のために行なうのではなく、あくまで収入をアップさせることを目的とすべきです。 それでは定率法が認められなくなった現在、不動産所得を減らすためにはどういう方法が考えられるでしょうか? ここではそのアウトラインをご説明しております。いずれも目的は所得の分散です。 |

||||

例えば相続税対策のために父親がアパートを建てるケースで考えてみましょう。 このような場合、父親に相続が発生するまでは個人経営のままにしておく必要がありますが、いったん相続が発生した後はそれにとらわれるべきではありません。 にもかかわらず相続人である子供がそのまま個人で経営しているケースが圧倒的に多いのです。 相続人である子供は一般的にまだ若いわけですから、次の相続までにはかなりの時間的余裕があります。 したがって、そのような場合には毎年払っている所得税とか住民税の節税に重点を移していくべきなのです。 このように、いったん組み立てた節税の仕組みというのは、 その時の状況に応じて臨機応変に再構築していく必要があるのです。 |

||||

アパマンに関する税金の節税方法には様々なものがありますが、ここでは当事務所でよくやっている方法をご紹介いたします。 |

||||

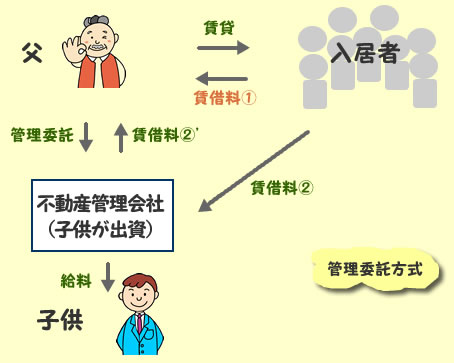

この図は「管理委託方式」ですが、他に「一括借上げ方式」もあります。 いずれを採用するかは個々のによって異なります。 |

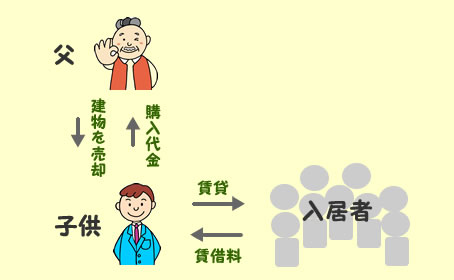

|

いくつかの解説書を読んだ限り、入居者が賃貸料を直接父に支払うという流れ (賃借料①)になっていますが、当事務所のお客様でこのようなやり方をしているところはほとんどありません。 当事務所のお客様の場合は原則として不動産管理会社に賃借料を支払ってもらい、不動産管理会社が毎月まとめてオーナーである父に支払うようにしています(賃借料②の流れ)。 |

|

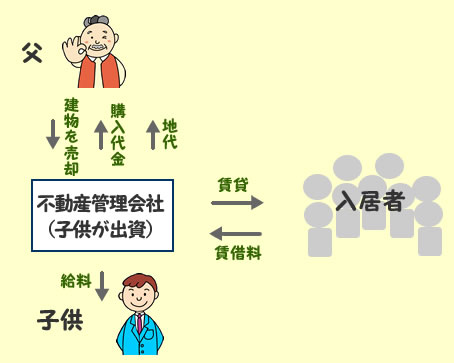

これはお父さんの所有するアパートとかマンションのうち、建物だけを法人に売却するというものです。 |

|

そして、この低い金額を売買金額(時価)としても税務上問題ありません。 例えば、現在の帳簿価額が200万円、年間の家賃収入が400万円の場合(このようなケースはよくあります)、 利回りは200%(400万円÷200万円)です。 いまどき200%の投資物件があるでしょうか? 相続税がかなりかかる場合には、こちらのやり方をお奨めしています。 |

|

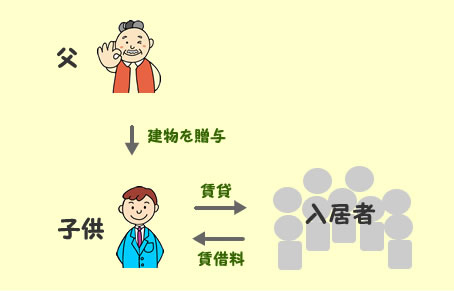

これはお父さんの所有するアパート等のうち、建物だけを子供に贈与するというものです。 相続時精算課税制度を使うケースもあります。 |

|

そして、この低い金額を売買金額(時価)としても税務上問題ありません。 例えば、現在の帳簿価額が200万円、年間の家賃収入が400万円の場合(このようなケースはよくあります)、 利回りは200%(400万円÷200万円)です。 いまどき200%の投資物件があるでしょうか? 相続税がかなりかかる場合には、こちらのやり方をお奨めしています。 |

|

これはお父さんの所有するアパートとかマンションのうち、建物だけを子供に売却するというものです。 |

上記でご説明しましたように、利回りが200%の物件を購入できるのです。 なお、生計が同じである場合、お父さんが支払っている土地の固定資産税を子供の不動産所得の計算上、必要経費に算入できます。 |

これらは基本的な対策です。 実際上はこれらをその方の、その時々の状況に応じて適宜組み合わせたり、修正したりしていきます。 |

| 節税の仕組みを変えたほうが良い時期の例は? |

| ・ | 相続が発生した時 |

| ・ | 不動産所得が大幅に増減した時(借入金の完済時etc.) |

| ・ | 不動産所得以外の所得が大幅に増減した時(不動産の売却時etc.) |

| ・ | 家族の増減があった時(子供が結婚した時etc.) |

単年度の損得計算だけで節税プランを実行しますと、途中から資金がショートするケースがよくあります。 そこで、必ず10年、20年といった長期のキャッシュフローを計算した上で最適な方法を見つける必要があります。 |

相続税というのは被相続人(亡くなった人)の所有財産に対して課税されますので、所得税が節税できたとしても納税後の残余財産が被 相続人に帰属するようになっていてはその効果も半減してしまいます。 このようなことから相続税がかかる場合には他の税金も合わせたトータルとしてのタックスプランが必要とされるのです。 |

節税の方法には実に様々なものがありますが、これらは何の問題もなく常に認められるというわけではありません。 例えば、奥さんに青色専従者給与を支払って所得分散する方法一つとっても、金額の多寡をめぐって税務否認を受けることはよくあることです。 したがって各種の節税方法から税務否認を受けにくく、かつ節税効果の高いものを取捨選択する必要があるのです。 なお、一般的に節税効果の高いほうから税務否認を受けやすいと考える人が多いのですが、意外にも逆のケースが多いのです。 ※税務否認を受けやすいもの 青色事業専従者給与 白色事業専従者控除 不動産管理会社の設立 etc. |

「財産クリニック」とは不動産経営者の皆様が所有する財産や毎年の収入・所得、相続税を詳細に分析した上で、現時点および将来における問題点を明らかにすることです。 当社では、独自に専用ソフトを開発することに成功しましたので、 『人間ドック』が人の体の異常を診断するように、「財産クリニック」は人生で二番目に大切なお金・財産の内容を詳細に分析し、処方箋を提供いたします。 |

| 不動産経営者の相続税対策を立案するに当たって大切なことは、現時点だけでなく将来の所得税や相続税の推移を計算し、対策を実行する前に疑似体験することです。 |

| 不動産経営者の皆様が抱えている様々な課題を解決し、経済的にも精神的にも余裕をもって幸せな人生を送ることができるように精一杯のサポートをさせていただくことが我々の使命だと考えております。 |

| STEP1・ 相続対策の提案書作成 |

| 「財産クリニック」とは不動産経営者の皆様が所有する全ての不動産や家族全員の収入・所得等を自社開発した専用ソフ

ト「TAXプランナー」に入力して現状での問題点を明らかにし、その上で、下記のような様々な相続対策の中からお客様にとって最適な組み合わせをシミュレーションし、ご提案するというものです。 そして、ご提案した対策を実現すべく サポートするわけですが、この「相続対策の提案書作成」は提案書作成までの料金です。 ※実行サポートまでされる場合は、この料金はその後の実行サポート料から差し引きます。 |

| STEP2・相続対策の実行サポート |

| 実行する対策の内容については提案書に詳しく書かれていますので、それらを順番に実行していきます。 対策によって は土地活用にように完了までに時間がかかるものと、それほど時間を要しないものに分かれますが、それらをキッチリ とスケジュール管理しながら実行しないと相続までに間に合わないということが起こりうるのです。 また我々の提案書では今すぐ実行すべきものと、5年後、10年後、20年後といったように将来時点で実行すべきものに 分けておりますが、こうすることで無駄なコストをかけることなく最適な対策が実現できるのです。 |

|

| ||||||

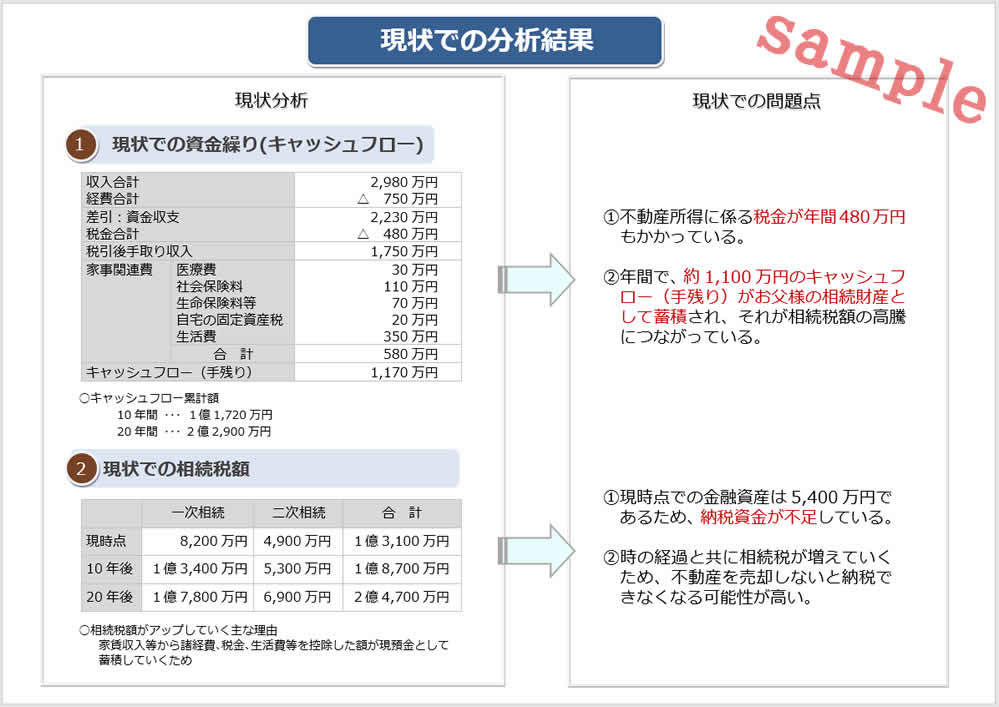

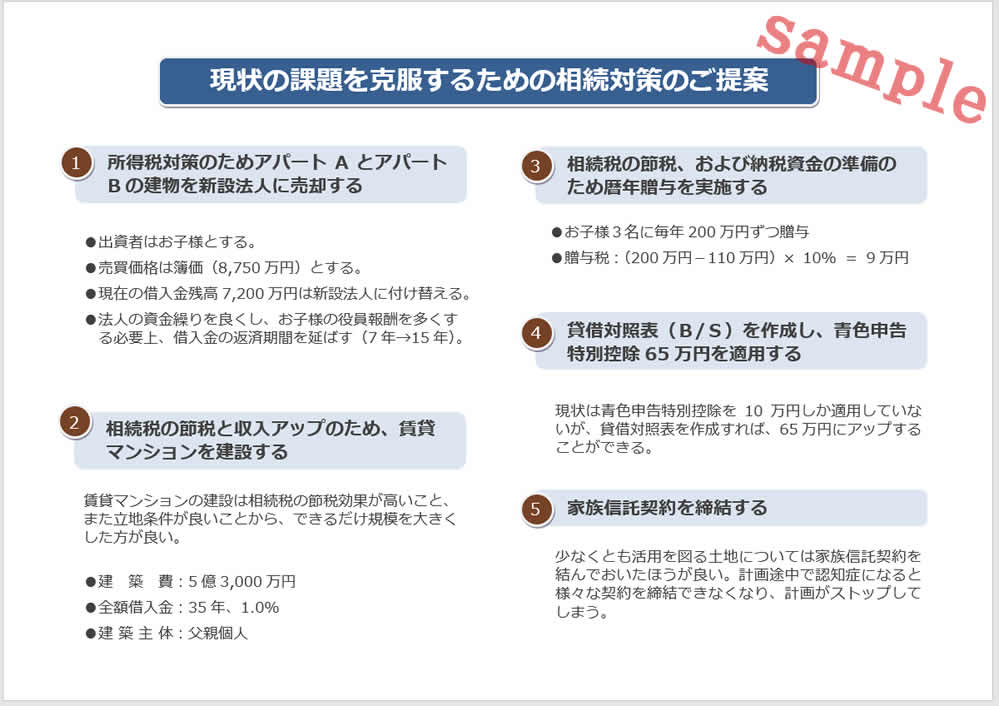

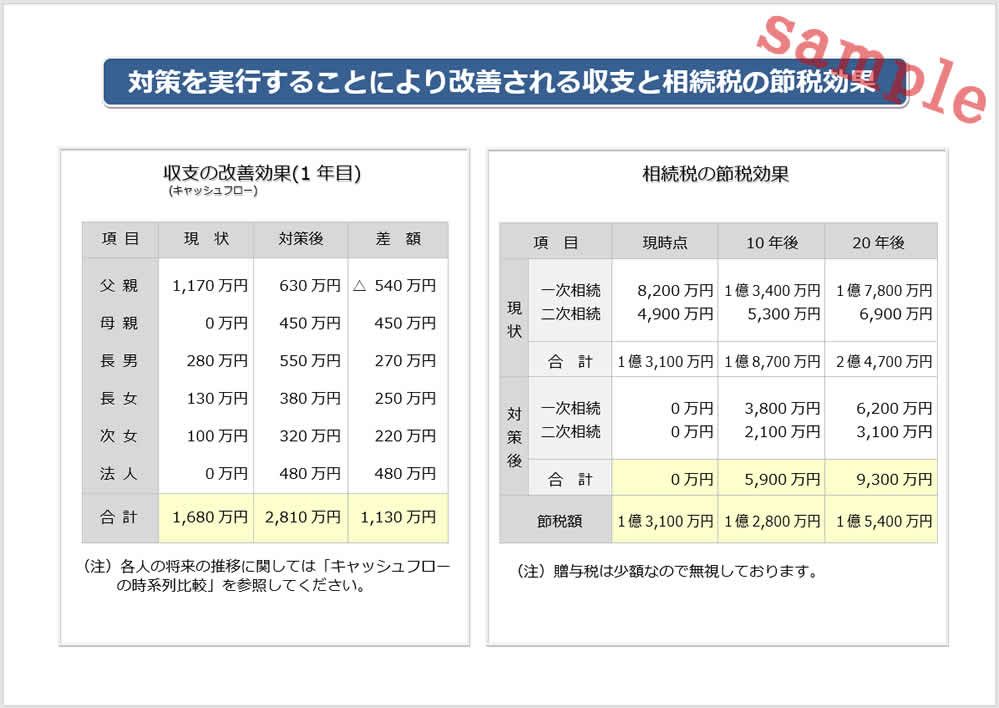

「現状」の折れ線グラフは建てた後、何もしない場合の相続税の推移表です。 現時点では1億8500万円ほどの相続税も、10年後は2億7500万円、20年後は3億6200万円になっています。 それでは次に「対策後」をご覧ください。 現時点ではアパートを法人に売却したので1億9400万円と僅かにアップしていますが、10年後は1400万円、20年後は600万円に激減します。 このように何もしなければ相続税はドンドンとアップするのですが、様々な対策を実行していくことで税額を低く抑えていくことができるのです。 ただし対策を考える場合に大切なことがあります。それは常に手取り収入(キャッシュフロー)のことを片時も忘れないことです。 相続税を安くすることは簡単で、多額の借金をして立派な建物を建てるとか、ガンガン不動産投資をすればいいだけのことです。 ところがこれでは収支が真っ赤っかで間違いなく資金ショートを起こします。 この点、『TAXプランナー』では収支と相続税を完全に連動させているのでそういった事態にはなりません。 いずれにしても相続対策の場合には一般的に投資額が大きくなるので、収支と相続税の両方について、単年度だけでなく10年先、20年先の数値がどのようになるのか詳細にシミュレーションした上で実行する必要があります。 市販されている相続関連のソフトを見ると、簡単に提案書が作成できる点をアピールされていますがトンデモナイことです。 一生を左右する大切な相続対策に関して時間をかけず手軽に提案されてはたまったものではありません。無駄な税金やコストを払わされるだけでなく、借金返済で不動産を売却せざるを得なくなる可能性があるからです。 | |

|

このソフトの具体的内容については次の「驚くべき計算機能」や「提案書のサンプル」をご覧ください。 | |

| 驚くべき計算機能 |

提案書のサンプル |

| 高橋様 相続が終わったので所得税対策をメインに資産の組み換えを実行したケース |

|

| これまでの経緯と今回の対策を実行する理由 |

高橋さんの父親は埼玉県で代々農業を営む大地主。生産緑地として申請するかどうかについては相当迷いましたが、お子さんが2人とも女性なので農業を続けていくことは現実的には難しいと考え、全ての農地を宅地にしました。 宅地になれば当然ながら固定資産税も相続税も宅地並みになるので何らかの活用を図る必要があります。幸い立地条件が良かったのでアパート2棟と賃貸マンション1棟を建設しました。 そうこうしているうちに父親に相続が発生したのです(母親は既に他界)。 建ててからそれほど間がなく借入金がかなり残っていたため相続税は2,000万円ほどで済みました。 ところが時間が経つにつれて今度は所得税が増えてきたのです。 宅地化した農地がまだあるのでアパートかマンションを建てる予定ではありますが、もっと思い切った対策を併せてやらないと効果が少ないということで、アパート2棟を法人に売却することにしたのです。 マンションのほうを売却することも考えたのですが、マンションの場合は償却期間が長いため簿価がまだ2億円以上も残っていることと、不動産所得がそれほど多くないということから今回はアパート2棟を法人所有にした次第です。 なお将来的にはマンションも法人所有にすることを考えています。 このように相続税対策としてアパートとか賃貸マンションを建てても相続が発生すれば今度は毎年の不動産所得に係る所得税等の節税に目的を変更する必要があるのです。 |

| 実行した対策 |

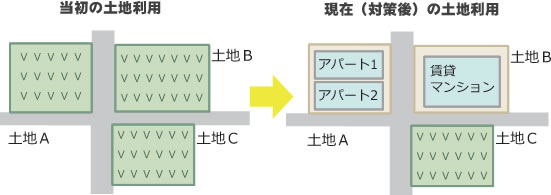

| ・ | 土地A、B、Cを全て宅地化し、相続税対策として土地Aにアパートを2棟、土地Bに賃貸マンションを建設する。 |

| ・ | 所得税対策として不動産管理法人を設立する。 |

| ・ | 所得税対策としてアパート1、2を同族法人に売却する。 etc. |

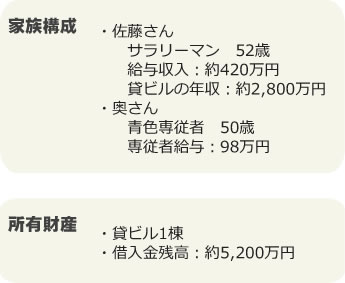

| 佐藤様 所得税対策と消費税の還付を目的として、貸ビルを法人経営に移行したケース |

|

| これまでの経緯と今回の対策を実行する理由 |

| 個人で貸ビル経営をしている佐藤さんは鹿谷の著書を読み法人化したほうがメリットが高いのではないかと顧問の先生に相談したところ、なぜか反対するばかりで一向に埓が明かなかったそうです。 そこで佐藤さんは鹿谷会計に来られ、法人化した場合のシミュレーションを依頼されたのです。 |

|

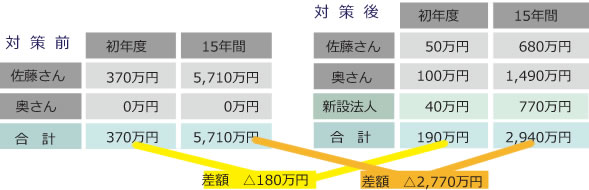

| この方は52歳でまだまだ若く相続税の心配はほとんどありません。 そこで当面の所得税対策をメインとして法人経営と個人経営のそれぞれについて将来30年先までの税額を計算したところ、法人化したほうが毎年180万円ほども節税になることが判明、早速実行に移した次第です。 また、ここでは具体的な金額は載せておりませんが、この建物は事業用なので建物に係る消費税の還付も別途受けております。 なお佐藤さんが所有されている建物は最上階をご自宅とする6階建ての事務所ビルですが、自宅部分を除いた1階~5階までを法人に売却することとしました。 |

| 実行した対策 |

| ・ | 貸ビルを新設法人に売却する(建物のみ)。 |

| ・ | 社長には奥様が就任する。 |

| ※不動産経営、相続対策について多数の著書があります。 アパートやマンションの法人経営、不動産経営者の相続対策等、 不動産経営を知り尽くした 当社代表 鹿谷(公認会計士・税理士) に直接ご相談いただけます。 |

| 「各種サービス申込書」をダウンロードし、必要事項をご記入の上、FAXして下さい。 |

| (平日9:00~18:00) |

| ※お気軽にお電話下さい。鹿谷と担当の2人で対応させていただきます。 ※所得税などの節税、法人化、土地活用、事業承継、財産の分け方、家族信託、認知症などの悩みがある方も、ぜひ一度ご相談ください。 |

| 「無料サービス申込書」をダウンロードし、必要事項をご記入の上、FAXして下さい。 |

| (平日9:00~18:00) |

| 相続や不動産の仕事を始めて既に30年以上になります。ご遠慮なく、お気軽にどうぞ。 |

| 日本で唯一の専用ソフトを用いた相続・事業承継対策をご提案しています。将来30年先までの収支と相続税の推移を計算しますので、対策を実行する前に疑似体験できます。 |

| 資産家の皆様には何世代にも亘る長期的観点から最も有利な相続の実現を目指します。 |

鹿谷会計では今まで30数年に亘ってお客様の相続対策の一環としてアパートや賃貸マンションなどの建設提案をし、また不動産経営についての相談をお受けしてきました。

また確定申告のお手伝いもさせていただきました。

そうした経験をしているうちに次第に不動産賃貸業の構造的な欠陥に気付くようになってきたのです。

昔のように、家賃が少しずつアップしている時代には気付かなかったことが、デフレの進展と共に不動産賃貸業のマイナス面が一挙に露呈してきたという表現の方がより正確でしょうか。

具体的にいうと、デフレで家賃が下がっても修繕費や所得税が増えていくので結果として手取り収入はドンドン減っていく仕組みになっている、ということです。

| 様々な相続対策の知識と実務経験が豊富であること | |

| 所得税、法人税、相続税など全ての税金に関する実務ノウハウがあること | |

| 土地活用や不動産投資など不動産に関する実務経験が豊富であること | |

| 実行前に収支や相続税の推移を疑似体験できる専用ソフトがあること | |

| 第一線で活躍している優秀な業者や専門家グループをすぐ集められること |

Copyright © Shikatani. All rights reserved. 20240708

|